こんにちは。

長野市の丸山 大介 公認会計士・税理士事務所です。

相続が発生した場合、まずは法定相続人を確定する必要があります。

相続税の申告が必要かどうか判断するために、法定相続人の人数を知る必要があるからです。

相続税の申告が必要かどうかは、以下のステップで判断します。

1.法定相続人を確定させる

2.相続財産を把握する

3.相続税の申告要否を判断する

本記事では、「1.法定相続人を確定させる」について解説します。

相続財産を把握する方法と相続税の申告が必要かどうか判断する方法については、以下の記事を参照ください。

fa-arrow-circle-right相続税の申告に必要な財産の把握方法(土地・家屋・預金)

fa-arrow-circle-right相続税の申告が必要かどうか判断する方法

相続税の申告が必要な場合、当事務所にて相続税申告業務を承っております。

標準報酬は、基本料金200,000円+相続財産額×0.3%となります。

(相続の状況により別途料金が発生する場合もございます。)

初回相談は無料です。

お困りのことがありましたら、下記のお問い合わせボタンをクリックのうえ、お問い合わせください。

法定相続人を確定させる方法

そもそも法定相続人とは何ですか?

法定相続人は、亡くなった人の財産を相続する権利がある人のことです。

この権利は民法で定められていて、該当する人は法定相続人と呼ばれます。

例えば、以下のようなケースがあるとしましょう。

・亡くなった人に配偶者(夫や妻)がいる。

・また、子供が1人いる。

この場合、「配偶者と子供のそれぞれが、1/2ずつ亡くなった人の財産を相続する権利がありますよ」と民法で決められているのです。

このように、民法で定められた相続する権利を持っている人を法定相続人というのです。

法定相続人の範囲と法定相続分

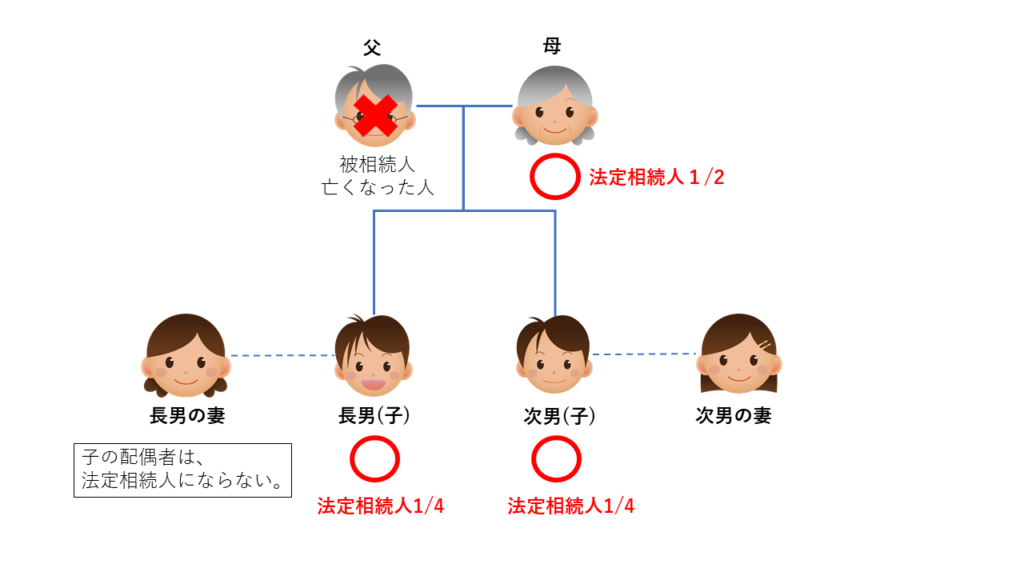

まず初めに具体例を2つほどご紹介します。

・子供が2人いて、共に結婚している

今回の事例では、亡くなった人の配偶者である母と、子供2人が法定相続人になります。

また、亡くなった人の財産を相続する権利は、母が1/2、子供がそれぞれ1/4ずつとなります。

子の配偶者は、法定相続人になりません。

今回は、父が亡くなったケースですが、母が亡くなって父がまだ生きている場合には、父と子供2人が法定相続人になります。

また、法定相続分について、子供の数が事例と異なる場合は以下のように考えます。

子供1人

配偶者1/2、子供1/2

子供3人

配偶者1/2、子供1/6ずつ

子供4人

配偶者1/2、子供1/8ずつ

配偶者は財産の1/2を相続する権利を持っていますので、残りの1/2を子供の人数で均等に分けると考えます。

・子供が2人いて、共に結婚している

事例2のケースでは、子供2人が法定相続人になります。

また、亡くなった人の財産を相続する権利は、子供がそれぞれ1/2ずつとなります。

子の配偶者は、法定相続人になりません。

また、法定相続分について、子供の数が事例と異なる場合は相続財産を子供の人数で均等に分けると考えます。

相続人の範囲と法定相続分の考え方

相続人の範囲や法定相続分は、民法で次のとおり定められています。

- 相続人の範囲

死亡した人の配偶者は常に相続人となり、配偶者以外の人は、次の順序で配偶者と一緒に相続人になります。

第1順位

死亡した人の子供

その子供が既に死亡しているときは、その子供の直系卑属(子供や孫など)が相続人となります。

子供も孫もいるときは、死亡した人により近い世代である子供の方を優先します。

第2順位

死亡した人の直系尊属(父母や祖父母など)

父母も祖父母もいるときは、死亡した人により近い世代である父母の方を優先します。

第2順位の人は、第1順位の人がいないとき相続人になります。

第3順位

死亡した人の兄弟姉妹

その兄弟姉妹が既に死亡しているときは、その人の子供が相続人となります。

第3順位の人は、第1順位の人も第2順位の人もいないとき相続人になります。

なお、相続を放棄した人は初めから相続人でなかったものとされます。

また、内縁関係の人は、相続人に含まれません。

- 法定相続分

・配偶者と子供が相続人である場合

配偶者1/2 子供(2人以上のときは全員で)1/2

・配偶者と直系尊属が相続人である場合

配偶者2/3 直系尊属(2人以上のときは全員で)1/3

・配偶者と兄弟姉妹が相続人である場合

配偶者3/4 兄弟姉妹(2人以上のときは全員で)1/4

なお、子供、直系尊属、兄弟姉妹がそれぞれ2人以上いるときは、原則として均等に分けます。

また、民法に定める法定相続分は、相続人の間で財産分割の合意ができなかったときの財産の取り分であり、必ずこの相続分で財産の分割をしなければならないわけではありません。

法定相続人の調査と必要な資料の収集

法定相続人の概要を把握したところで、実際に法定相続人を確定させていくのに必要な資料について解説します。

法定相続人を確定させるには、亡くなった人(被相続人)の生まれてから死亡するまでの連続した戸籍を集める必要があります。

戸籍は、亡くなった人の本籍地のある市区町村役場で入手できます。

郵送での取得も可能です。

それでは順番にみてみましょう。

収集のポイント!

戸籍をさかのぼっていくと、結婚をきっかけに亡くなった方が筆頭者となって編成された戸籍にたどり着くことがあります。

法定相続人と相続税基礎控除額との関係

相続税では、課税される相続財産の合計額から、基礎控除額を差し引いて税額を計算します。

つまり、課税される相続財産の合計額が基礎控除額を下回る場合は相続税が発生しないということです。

この基礎控除額は、法定相続人の人数によって変わり以下のように計算します。

したがって、法定相続人が3人いる場合は、4,800万円=3,000万円+600万円×3人が基礎控除額となります。

法定相続人が確定しないと、相続税の申告が必要かどうかの判断もできなくなってしまいます。

また、遺産分割協議などにも影響が出てきますので、早めに法定相続人が誰なのか把握するようにしましょう。

相続税の申告が必要な場合、当事務所にて相続税申告業務を承っております。

標準報酬は、基本料金200,000円+相続財産額×0.3%となります。

(相続の状況により別途料金が発生する場合もございます。)

初回相談は無料です。

お困りのことがありましたら、下記のお問い合わせボタンをクリックのうえ、お問い合わせください。