小規模企業共済という制度をご存知でしょうか?

小規模企業共済は節税に使えると聞いたことがあるけど、よく知らないという方もいるかもしれません。

加入するとメリットの多い小規模企業共済。

小規模企業共済とはなんなのか?本当に節税できるのか?どんな時に使えてどんなメリットがあるのか?

ここでは、意外と知らない小規模企業共済について長野市の公認会計士・税理士の丸山大介が解説します。

小規模企業共済とは何なのか?

小規模企業共済は、国が作った退職金制度です。毎月掛け金を払い込んで、事業をやめた時などに共済金を受け取れる制度です。

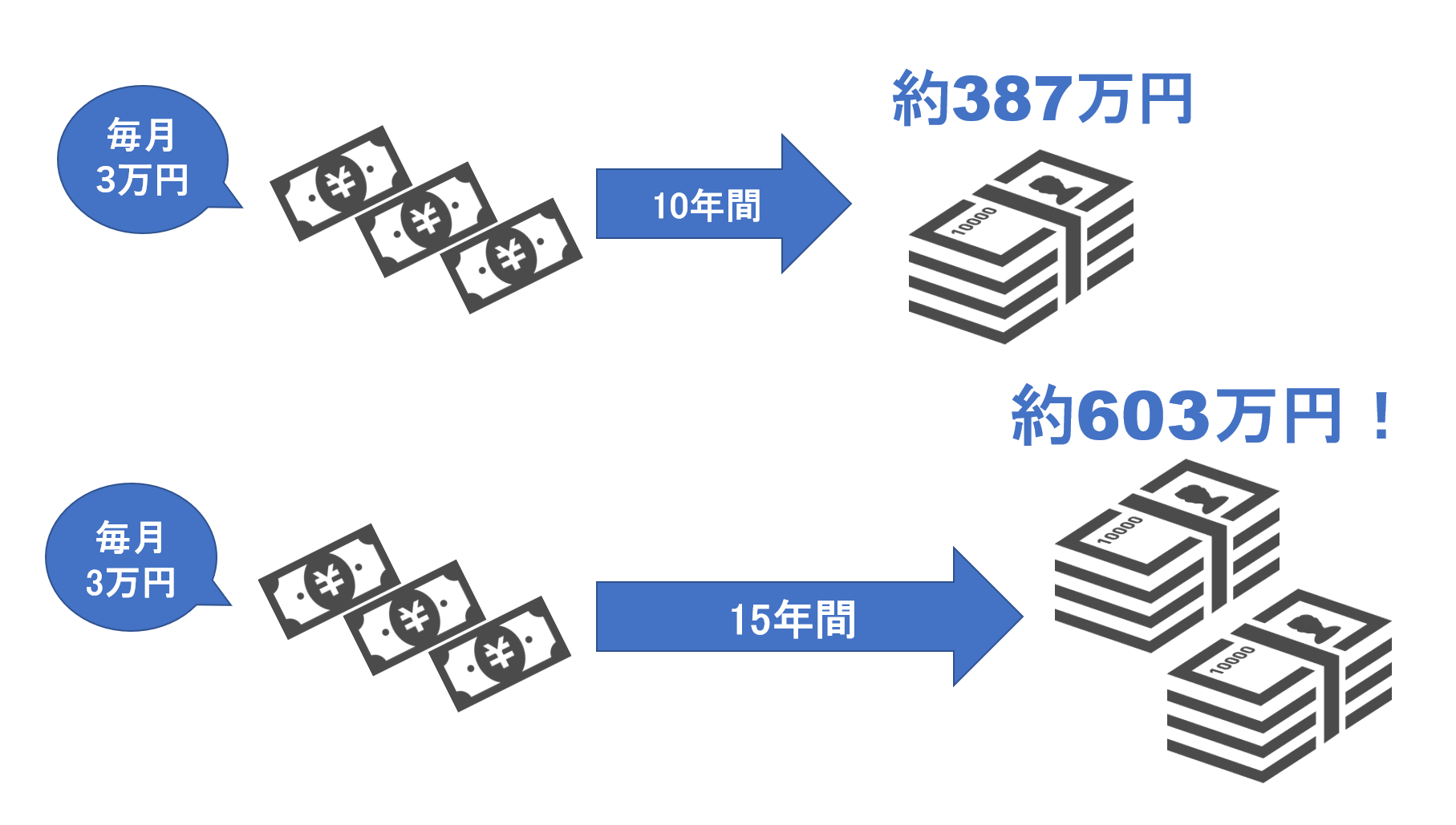

例えば、毎月3万円を10年間かけたところで事業をやめた場合の共済金は約387万円となります。

掛け金の総額は360万円ですから、27万円多くもらえることになります。

また、毎月3万円を15年間かけたところで事業をやめた場合の共済金は約603万円になります。

掛け金の総額は540万円ですから、63万円多くもらえることになります。

小規模企業共済は、国が全額出資する独立行政法人 中小企業基盤整備機構が運営しており、個人事業主や小規模企業の経営者や役員の方が利用できます。

本当に節税できるのか?

節税できるというのは本当です。

小規模企業共済において税金が関係してくるのは、「掛け金を払ったとき」と、「共済金をもらったとき」です。

掛け金を払ったときは全額所得控除の対象(小規模企業共済等掛金控除)

毎月の掛け金は、税金を計算する際に所得から差し引くことができます。

所得税と住民税は、所得金額に税率をかけて計算しますので、所得を低くすることで節税をすることができるのです。

例えば、課税所得が400万円で、毎月の掛け金が3万円の場合、109,500円の節税になります。

(令和元年分の税制における所得税および長野県長野市の住民税で計算)

| 所得控除前の税額 | 所得控除後の税額 | 節税額 | |

| 所得税 | 380,300円 | 306,800円 | 73,500円 |

| 住民税 | 408,000円 | 372,000円 | 36,000円 |

共済金をもらったときの税制優遇制度

実は共済金を受け取ったとき、所得として税金計算の対象になります。

しかし、長年にわたり苦労して積み立てたお金ですので、共済金を受け取った時にも税制上の優遇措置があります。

共済金は、「一括で受け取る方法」と「分割で受け取る方法」、「一括受け取りと分割受け取りの併用」の3種類がありますが、どの方法においても税制上の優遇を受けることが可能です。

なお、任意解約(自己都合による解約)した場合は、解約手当金として一括で受け取ることになります。

・一括受取(併用での一括受取分)の場合

一括で受け取った場合、「退職所得扱い」になります。

退職所得は、勤務年数(加入期間)に応じて受け取った共済金から一定の金額を差し引き、さらに残額の1/2に対して税金がかかります。

(収入金額-退職所得控除額)×1/2=退職所得の金額

例えば、毎月3万円を15年間かけたところで事業をやめ、受け取った共済金が603万円である場合の退職所得の金額は次のとおりです。

(共済金603万円-控除額600万円)×1/2=1.5万円

このケースの場合、受け取った共済金に対してほとんど税金がかかりません。

退職所得控除額は、勤務年数に応じて次のように計算します。

| 勤続年数 | 退職所得控除額 |

| 20年以下 | 40万円×勤続年数 |

| 20年超 | 800万円+70万円×(勤続年数-20) |

・分割受取(併用での分割受取分)の場合

分割で共済金を受け取った場合は、「公的年金等の雑所得扱い」になります。

公的年金等の雑所得は、公的年金等の収入金額から一定の控除額を差し引いて計算することができます。

共済金を受け取るときの年齢や、収入金額などによって控除額の計算方法が細かく区分されます。

詳しく知りたい方は、国税庁のHPを参照ください。(「公的年金等の課税関係 国税庁」で検索)

公的年金等の課税関係 国税庁HP

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1600.htm

・任意解約の場合

65歳以上の方が任意解約して受け取った解約手当金は「退職所得扱い」になりますが、65歳未満の方が任意解約した場合は「一時所得扱い」になります。

一時所得は、次のように計算します。

収入金額-必要経費-50万円×1/2=一時所得の金額

ここで注意してほしいのが、今までの掛け金を必要経費にすることができない点です。

したがって、受け取った共済金等が一時所得に該当する場合は、税額が多くなってしまう点に注意が必要です。

・共済金等を受け取った際の税法上の扱い

| 受け取り方法 | 税法上の扱い |

| 共済金または準共済金を一括で受け取る場合 | 退職所得扱い |

| 共済金を分割で受け取る場合 | 公的年金等の雑所得扱い |

| 共済金を一括・分割併用で受け取る場合 | (一括分)退職所得扱い (分割分)公的年金等の雑所得扱い |

| 遺族が共済金を受け取る場合(死亡退職金) | (相続税法上)みなし相続財産 |

| 65歳以上の方が任意解約をするまたは65歳以上の共同経営者が任意退任をする場合 | 退職所得扱い |

| 65歳未満の方が任意解約をするまたは65歳未満の共同経営者が任意退任をする場合 | 一時所得扱い |

| 12か月以上の掛金の未払いによる解約(機構解約)で解約手当金を受け取る場合 | 一時所得扱い |

小規模企業共済のメリットは?

小規模企業共済は、節税以外にも次のようなメリットがあります。

- 掛けた金額以上のお金が戻ってくる

例えば、毎月3万円を15年間かけたところで事業をやめた場合の共済金は約603万円となり、掛け金の総額540万円より63万円多くもらえることになります。節税の効果も含めればかなりお得だと思います。

- 掛け金は月1,000円から最大7万円まで自由に増減できる

毎月の掛け金は、1,000円から7万円までの範囲で、500円単位で設定できます。増額や減額も自由です。

月7万円として掛け金を設定すると、年間84万円が所得控除の対象になります。

- 満65歳以上で掛け金を15年以上払い込んでいれば共済金を請求できる

事業をやめた時以外でも、満65歳以上で掛け金を15年以上払い込んでいれば共済金を請求することができます。この場合、例えば毎月3万円を15年間かけていれば、約582万円の共済金を受け取れます。

- 納付した掛け金の範囲で借入れ可能

契約者(一定の資格者)は、納付した掛け金の合計額の範囲内で、事業資金等を借りることができます。担保・保証人は不要です。

- 共済金の受給権は、差し押さえ禁止

共済金・解約手当金の受給権は、国税等滞納の差し押さえ以外は、差し押さえが禁止される差し押さえ禁止債権として保護されます。

どんな時に共済金を受け取れるの?

加入者の立場によって受け取れる共済金の種類は次のとおりです。

個人事業主の場合

| 共済金等の種類 | 請求事由 |

| 共済金A | ・個人事業を廃業した場合 ・共済契約者の方が亡くなられた場合 |

| 共済金B | ・老齢給付(65歳以上で180か月以上掛金を払い込んだ方) |

| 準共済金 | ・個人事業を法人成りした結果、加入資格がなくなったため、解約をした場合 |

| 解約手当金 | ・任意解約 ・機構解約(掛金を12か月以上滞納した場合) ・個人事業を法人成りした結果、加入資格はなくならなかったが、解約をした場合 |

法人(株式会社など)の役員の場合

| 共済金等の種類 | 請求事由 |

| 共済金A | ・法人が解散した場合 |

| 共済金B | ・病気、怪我の理由により、または65歳以上で役員を退任した場合 ・共済契約者の方が亡くなられた場合 ・老齢給付(65歳以上で180か月以上掛金を払い込んだ方) |

| 準共済金 | ・法人の解散、病気、怪我以外の理由により、または65歳未満で役員を退任した場合 |

| 解約手当金 | ・任意解約 ・機構解約(掛金を12か月以上滞納した場合) |

共同経営者の場合

| 共済金等の種類 | 請求事由 |

| 共済金A | ・個人事業主の廃業に伴い、共同経営者を退任した場合 ・病気や怪我のため共同経営者を退任した場合 ・共済契約者の方が亡くなられた場合 |

| 共済金B | ・老齢給付(65歳以上で180か月以上掛金を払い込んだ方) |

| 準共済金 | ・個人事業を法人成りした結果、加入資格がなくなったため、解約をした場合 |

| 解約手当金 | ・任意解約 ・機構解約(掛金を12か月以上滞納した場合) ・共同経営者の任意退任による解約(※7) ・個人事業を法人成りした結果、加入資格はなくならなかったが、解約をする場合 |

誰が加入できるの?

小規模企業共済に加入できるのは、次の方です。

・常時使用する従業員が20人以下(宿泊業・娯楽業を除くサー ビス業、商業では5人以下)の個人事業主および会社の役員

・事業に従事する組合員が20人以下の企業組合の役員、常時使用する従業員が20人以下の協業組合の役員

・常時使用する従業員が20人以下であって、農業の経営を主として行っている農事組合法人の役

・常時使用する従業員が5人以下の弁護士法人、税理士法人等の士業法人の社員

・小規模企業者たる個人事業主に属する共同経営者(個人事業主1人につき2人まで)

※共同経営者とは、事業主とともに経営に携わっている方で次のA、Bをともに満たす方となります。

A.「事業の経営において重要な意思決定をしている、または事業に必要な資金を負担している」

B.「事業の執行に対する報酬を受けている」

小規模企業共済の注意点は?

小規模企業共済の掛け金は、事業上の必要経費にすることはできません。

したがって、法人の場合には、法人税等の節税には利用できません。役員個人の所得の計算上、所得控除として扱うことができます。

個人事業の場合も、事業上の必要経費ではなく、確定申告のときに所得控除として扱うことになります。

また、自己都合で解約する場合、掛け金の納付期間が20年未満だと、解約手当金の受け取り額が掛け金総額を下回ることになります。

さらに、掛け金の納付期間が6か月未満の場合は、共済金A、共済金Bを受け取ることができません。

掛け金の納付期間が12か月未満の場合は、準共済金、解約手当金を受け取ることができません。

つまり、短期的な節税目的で加入すると損してしまう可能性があるということです。

小規模企業共済は長期的な資産の運用という考えを持てる人におすすめできる制度です。

どこで加入できるの?

商工会、商工会議所、青色申告会、金融機関などが窓口となります。

最後に

小規模企業の役員や個人事業主にとってメリットの多い小規模事業共済について解説しました。

長期の資産運用を考えている方には、とても魅力的な制度なのではないかと思います。

まだ加入していない方は加入を検討してみてはいかがでしょうか?

なお、当事務所のお客様には、小規模企業共済を加入した場合の節税効果や、退職時の税額のシミュレーションなども行っております。

(小規模企業共済に加入した場合の節税効果や、退職時の税額シミュレーションのみのサービスは行っておりません。)

税務顧問をお探しの方は、是非当事務所へお声かけいただけたらと思います。