こんにちは。

長野市の30代公認会計士・税理士の丸山 大介です。

私は、公認会計士として多くの企業の実地棚卸の現場を見てきました。

公認会計士は、決算書が適正に作成されているかをチェックする会計監査という仕事をしており、監査の中で実地棚卸が適正に行われているかどうかを現場に行って必ず確認します。

今回は、実地棚卸の目的と必要性について解説したいと思います。

知らないとまずい【実地棚卸の目的と必要性】を専門家が解説

実地棚卸とは

実地棚卸とは、企業が保有している在庫を実際に目で見て現物を確かめ、その数量をカウントすることです。

多くは期末日に実施しますが、利益管理や在庫管理のために、期末日以外にも実施することがあります。

実地棚卸の目的

- 利益を確定させるため

実地棚卸の一番の目的は、利益を確定させることです。

利益を確定させなければ、今期いくら儲かったのかも正確に把握できませんし、税金の計算もできなくなってしまいます。

- 在庫の管理のため

もう一つの目的は、在庫の管理のためです。

・実際の在庫数を把握することで、帳簿上の在庫数量との差異を発見し原因を確かめる

・在庫の品質に問題がないか確認する

・長期間使われていない在庫、売れていない在庫を確認する

などの目的があります。

実地棚卸の必要性

利益を確定したり、在庫を管理するのが目的ですから、その必要性も高いというのは想像がつくと思います。

ここでは、実地棚卸をしなかった場合に起きうることを例に挙げその必要性を解説します。

- 税務調査で指摘され、余計な税金を払うはめになる

実地棚卸をして正確な利益を計算しないと、税務調査で指摘されて余計な税金を払うことになる可能性があります。

実地棚卸は利益を確定させることを目的としています。

それでは、実地棚卸をしないと利益が確定できないものなのでしょうか?

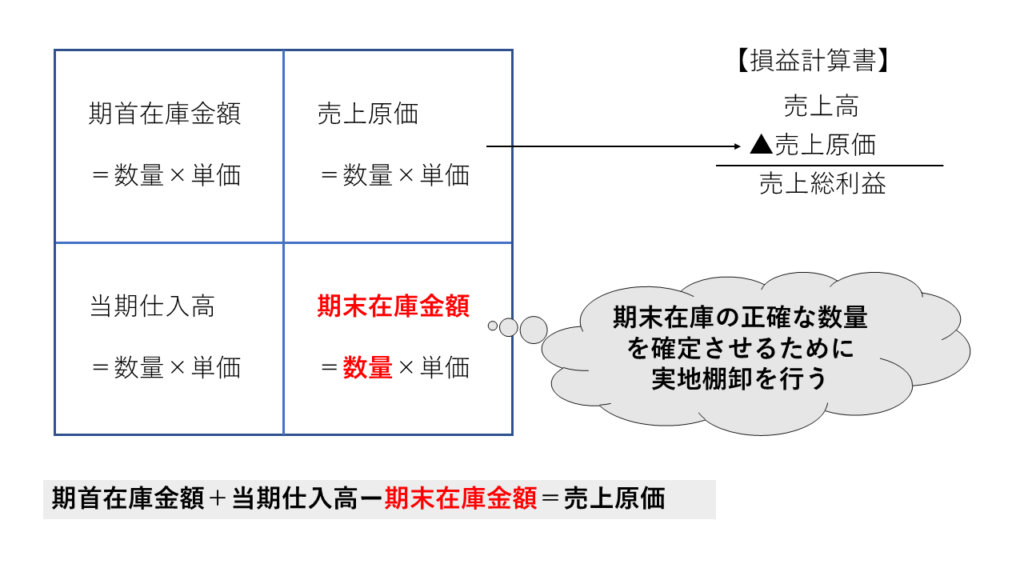

次の図をご覧ください。

実地棚卸は、利益の計算に必要な売上原価を計算するために重要な役割を持っています。

利益(売上総利益)は、売上高から売上原価を差し引いて計算します。

売上原価は、期首在庫金額+当期仕入高-期末在庫金額によって計算されます。

(仕掛品や加工費、経費などについては、解説の都合により省略しています。)

期末在庫金額は、数量×単価によって構成されますが、実地棚卸では期末在庫の数量を確定させる役割をもちます。

多くの場合、在庫の受け払いについては帳簿に記録しているかと思います。

したがって、帳簿上の数量だけを用いて売上原価を計算することも可能です。

しかし、その問題点は、実際の在庫の数量が帳簿とズレていても気づかないということです。

帳簿上の数量が実際の数量より少ない場合、利益が少なく計算され税額も少なくなります。

これは、売上原価の金額が過大に計算されるためです。

帳簿に記載されていない在庫(簿外資産)が存在することになり、このような状態で税務調査が入ってしまうと、払わなくてよかったかもしれない税金を払うことになるかもしれません。

公認会計士も会計監査の中で簿外資産の存在を確かめることがあります。

簿外資産は、在庫の現物より、それが在庫リストに記載されているかどうかを照合することで確認します。

- 不正に利用される

実地棚卸を行わない場合、帳簿上の在庫数量にもとづいて売上原価を計上することになります。

帳簿上の在庫数量を水増しすると、売上原価の金額が少なくなりますので、利益を多くみせることができます。

架空の在庫を計上して利益を多くみせる粉飾決算は実際にも発生しています。

複数の事業部を有する企業の場合、事業計画達成のために特定の事業部が架空在庫を計上して利益を出そうとするかもしれません。

実地棚卸では、経理部門などが実地棚卸の立会(たちあい)を実施して、定められたルール通りに実地棚卸を実施しているかチェックします。

したがって、業績に責任を持っている事業部が独自に悪さをできないように内部けん制を生み出す効果もあります。

架空在庫の存在は、在庫リストから実際に現物があるかを目で見て確かめることで発見します。

また、実地棚卸の重要な役割の一つに、帳簿上の在庫数量と実際の在庫の数量に差(棚卸差異)が生じた場合、その原因を調査するというものがあります。

換金性が高く、高価な在庫の場合には横領されるというリスクもあります。

長期間横領の事実に気づかなかったというような状況にならないためにも、棚卸差異を把握してその原因を確かめるというのは重要です。

- 資金繰りの悪化や在庫管理コストの増加を招く

実地棚卸をしない場合、帳簿上の数量にもとづいて仕入数量を調整することになります。

実は倉庫に大量の在庫があったとしてもわかりません。

大量の在庫があるということは、在庫管理費の増加など不要なコストを発生させる要因になります。

また、売り切れない在庫を抱えるということは、仕入れた分のお金が会社から出ていくだけということです。

- 欠品により損失が生じる

帳簿上ではあると思っていた在庫が実は無いことが判明した場合、欠品による機会損失が発生したり、納期遅延による遅延損害金を得意先から請求されるリスクもあります。

まとめ

実地棚卸の目的は、『利益を確定させるため』と『在庫の管理のため』です。

実地棚卸の必要性については、以下のようなことが起こる可能性があるので実施することを強く強く推奨します。

・税務調査で指摘され、余計な税金を払うはめになる

・不正に利用される

・資金繰りの悪化や在庫管理コストの増加を招く

・欠品により損失が生じる

以上、実地棚卸の目的と必要性についてでした。